税制改正により、平成27年1月1日以降、相続税の基礎控除額・税率が変更します。

亡くなった方から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が

基礎控除額を超える場合、その超える部分が相続税の課税対象となります。

|

|

|

| 5,000万円+1,000万円×法定相続人の数 [ 定額控除 ] [ 法定相続人数比例控除 ] |

3,000万円+600万円×法定相続人の数 [ 定額控除 ] [ 法定相続人数比例控除 ] |

例えば、妻と子供2人の合計3人が遺産6,000万円を相続する場合…

平成26年12月31日までは基礎控除額が5,000万円+1,000万円×3(人)=8,000万円のため、

遺産総額8,000万円以下であれば相続税の申告は不要ですが、

税制改正後は3,000万円+600万円×3(人)=4,800万円となり、

遺産総額が基礎控除額4,800万円を超えるため、相続税の申告・納税が必要となってしまいます。

遺産総額8,000万円以下であれば相続税の申告は不要ですが、

税制改正後は3,000万円+600万円×3(人)=4,800万円となり、

遺産総額が基礎控除額4,800万円を超えるため、相続税の申告・納税が必要となってしまいます。

平成26年12月31日までは、相続税を払う必要がない方も、

平成27年1月1日以降、相続税の申告・納税が必要になる場合があります!

平成27年1月1日以降、相続税の申告・納税が必要になる場合があります!

まずは現状をしっかりと把握し、万全の対策をすることが大切です。

相続税の申告実績27年の税理士法人みらいパートナーズにご相談ください。

|

多くの案件を扱うことにより培った豊富な知識と経験から適切なアドバイスをいたします。 |

|

低めぎりぎりストライクゾーンの土地評価にも自信があります。 |

|

相続された方々のその後の良好な親族関係を目指します。 |

|

親子三代にわたる相続税申告のお手伝いの経験もあります。 |

|

税務署の調査対応経験も多数あります。 |

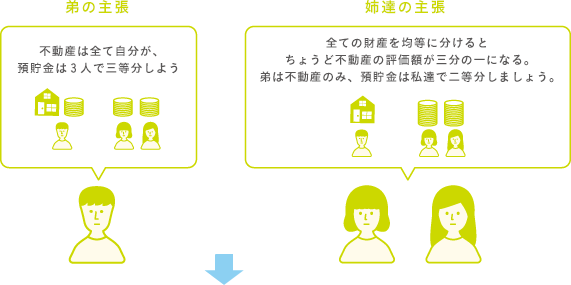

相続人は姉2人と弟の3人

相続人は姉2人と弟の3人遺言は「不動産は長男、動産の預貯金は3人で均等に分けること」

一見弟の主張が正しいと思われますが、その後裁判になり姉達の主張が認められたようです。

一見弟の主張が正しいと思われますが、その後裁判になり姉達の主張が認められたようです。このような事も、私たち税理士法人みらいパートナーズは事前のご相談で円満な解決を目指します。